|

|

|

|

| |||||||

|

|

Загрузить фото |

|

Правила форума |

|

||||||

|

|

|

Опции темы | Опции просмотра |

16.11.2008, 23:27 (23:27)

16.11.2008, 23:27 (23:27)

|

#21 |

|

Пользователь

Город: Москва

Регистрация: 06.04.2008

Сообщений: 50

Поблагодарил(а): 3

Благодарностей: 73

Репутация:

174

|

Цитата:

Спасибо за горы ценной информации !!! Интересует, как будет происходить страхование авто (КАСКО) после Нового года в разгар кризиса ? Ждать ли снижения процентов по страховке в связи с разгаром финансового кризиса? Интересно, какой будет борьба за клиента???

Для меня важно, чтобы многие автовладельцы понимали, что страхование это не так страшно, как кажется. Главное - быть подкованным в этих вопросах. Для меня важно, чтобы многие автовладельцы понимали, что страхование это не так страшно, как кажется. Главное - быть подкованным в этих вопросах.Что касается кризиса, то действительно, может произойти небольшое снижение тарифных ставок по КАСКО. Ингосстрах в последней версии калькулятора (от 29.10.08) уже снизил тарифные ставки по многим маркам в среднем на 10%.

|

|

|

|

20.11.2008, 02:08 (02:08)

|

#22 |

|

Пользователь

Город: Москва

Регистрация: 06.04.2008

Сообщений: 50

Поблагодарил(а): 3

Благодарностей: 73

Репутация:

174

|

Подготовил интересный материальчик на тему выплат/отказов по "хулиганке" (когда царапают авто во дворе/бьют стекла на авто). Приведу примеры правильных и не правильных справок и Постановлений.

Тема стала, увы, актуальной... :( Последнее время по Москве орудуют несколько сволочей, которые бьют стекла даже ради Gps навигаторов. В таких страховых случаях каждый второй сталкивается с отказами/сложностями из-за наших нерадивых милиционеров, которые пишут "отмазки" в Постановлениях, приводящих к отказам в выплатах... Итак, про «хулиганку», как причину повреждения авто и сложности с ней при выплатах по КАСКО. Напомню несколько важных моментов в целом:

. .

|

|

Последний раз редактировалось Белов Виталий; 20.11.2008 в 02:46. |

|

|

|

|

|

20.11.2008, 02:40 (02:40)

|

#23 |

|

Пользователь

Город: Москва

Регистрация: 06.04.2008

Сообщений: 50

Поблагодарил(а): 3

Благодарностей: 73

Репутация:

174

|

Кстати, очень советую почитать интервью (ссылка на усмотрение модераторов) с Президентом "Ингосстраха" Григорьевым. Очень уважаемый человек, который пишет очень грамотные вещи. Не зря я еще несколько месяцев назад перешел на работу только с очень узким кругом топовых страховых компаний... 50% мелких и средних страховщиков действительно с большой долей вероятности покинут рынок в ближайшие полгода-год. Эту информацию мне подтверждает и знакомый из Федеральной Службы Страхового надзора. Будьте бдительны!

|

|

|

|

|

27.11.2008, 22:51 (22:51)

|

#24 |

|

Пользователь

Город: Москва

Регистрация: 06.04.2008

Сообщений: 50

Поблагодарил(а): 3

Благодарностей: 73

Репутация:

174

|

Несколько человек из разных клубов попросили меня прояснить непростую ситуацию, с который они столкнулись. Будучи виновниками серьезных ДТП и имея расширение полиса ОСАГО, они столкнулись с тем, что их страховая компания отказывала в выплате свыше 120 000 р. потерпевшим, которые обращались за компенсацией вреда. И эти потерпевшие приходили к ним лично/ в виде повестки в суд с требованием возместить нехватку выплаченных по ОСАГО денег из своего кармана.

В чем же дело? А дело в том, что в правилах страхования добровольной гражданской ответственности многих страховых компаний "зашиты" несколько важных нюансов. Например, страховая компания "МАКС" ставит обязательным условием для выплаты потерпевшему письменное заявление от страхователя-виновника ДТП, которое должно быть написано в течение 3-х дней с момента происшествия, с просьбой произвести выплату потерпевшему сверх лимита полиса ОСАГО. РОСНО ставит обязательным условием для выплаты потерпевшему по добровольной ГО факт предъявления страхователем-виновником своего автомобиля (до момента его ремонта!) для осмотра с компанию. Поясню общие моменты. Если Вы стали виновником серьезного ДТП, имея на руках добровольное расширение полиса ОСАГО и есть подозрения, что страховой суммы/лимита по ОСАГО не хватит на выплату потерпевшему, то: 1) Обязательно уведомите потерпевшего о том, что у Вас есть расширение. 2) Свяжитесь с Вашей страховой по ОСАГО/КАСКО* (в общем с той, где у Вас оформлен полис добровольного страхования гражданской ответственности) в течение 3-х дней с момента события и сообщите о том, что готовы показать свое авто для осмотра, т.к. стали виновником серьезной аварии, где может быть задействовано расширение. Напишите заявление с просьбой произвести выплату потерпевшему от Ваших действий по расширенной ГО в случае, если лимита по ОСАГО не хватит (как минимум уточните, требуется ли от Вас такое заявление). Попросите дать письменный ответ на тему "нам не требуется осмотр Вашего авто...", если они сочтут осмотр не обязательным при упоминании факта осмотра в правилах страхования ДСАГО. 3) Если осмотр будет проводится, попросите оставить Вам копию акта осмотра экспертом. В общем, не пускайте все на самотек. Подобные нюансы есть у всех СК. Более того, страховая компания имеет право потребовать осмотр машины виновника-клиента до момента устранения на ней повреждений даже при серьезной выплате в рамках ОСАГО: Правила по ОСАГО: 48. Если осмотр и (или) независимая экспертиза (оценка) представленного потерпевшим поврежденного имущества или его остатков не позволяют достоверно установить наличие страхового случая и размер убытков, подлежащих возмещению по договору обязательного страхования, а также для выяснения указанных обстоятельств страховщик вправе провести осмотр транспортного средства страхователя, при использовании которого потерпевшему был причинен вред, и (или) организовать независимую экспертизу этого транспортного средства, а страхователь обязан представить это транспортное средство по требованию страховщика для организации независимой экспертизы. * - полис ДСАГО (добровольное страхование автогражданской ответственности) может быть куплен отдельным бланком вместе в полисом ОСАГО или быть в виде опции к полису КАСКО. |

|

Последний раз редактировалось Белов Виталий; 27.11.2008 в 22:59. |

|

|

|

|

|

18.12.2008, 00:24 (00:24)

|

#25 |

|

Пользователь

Город: Москва

Регистрация: 06.04.2008

Сообщений: 50

Поблагодарил(а): 3

Благодарностей: 73

Репутация:

174

|

Уважаемые форумчане, хотел обратить Ваше внимание на список компаний, которые прекратили свое существование/на грани/имеют большие сложности... :(

Напоминаю, что уже отозваны лицензии у: - "Генеральной страховой компании"; - "Промышленного страхового Альянса"; - "Северо-западной страховой компании"; - "РЕКОН" Начата процедура отзыва лицензии у: - "Генерального страхового Альянса"; - "АСТО-гарантии"; В ближайшее время могут прекратить свое существование: - "Корона" - "Британское страховое общество" - "Национальное качество" - "Гранит" - "Дженерал Резерв" - "Информстрах" - "Русская страховая компания" По достоверным слухам начинают сворачивать свою деятельность далеко не самые маленькие страховые: - "Первая страховая компания" (и "БИН-банк" вместе с ней) - "Мегарусс-Д" По десяткам отзывов знакомых и коллег по сфере деятельности серьезно упало качество работы у (это не связано с возможными банкротствами, т.к. такие крупные страховые проще/выгоднее продать, чем "банкротить", но временные сложности есть): - "Военно-страховой компании" - "УралСиба" - "Стандарт-Резерва" - "Московской страховой компании" - "Спасских ворот" - "Национальной страховой группы" - "МАКСа" Будьте внимательны! p.s. Возможно, кто-то из "коллег по цеху" дополнит/скорректирует список. Спасибо! |

|

|

|

|

27.12.2008, 20:03 (20:03)

|

#26 |

|

Пользователь

Город: Москва

Регистрация: 06.04.2008

Сообщений: 50

Поблагодарил(а): 3

Благодарностей: 73

Репутация:

174

|

Цитата:

В ближайшее время могут прекратить свое существование:

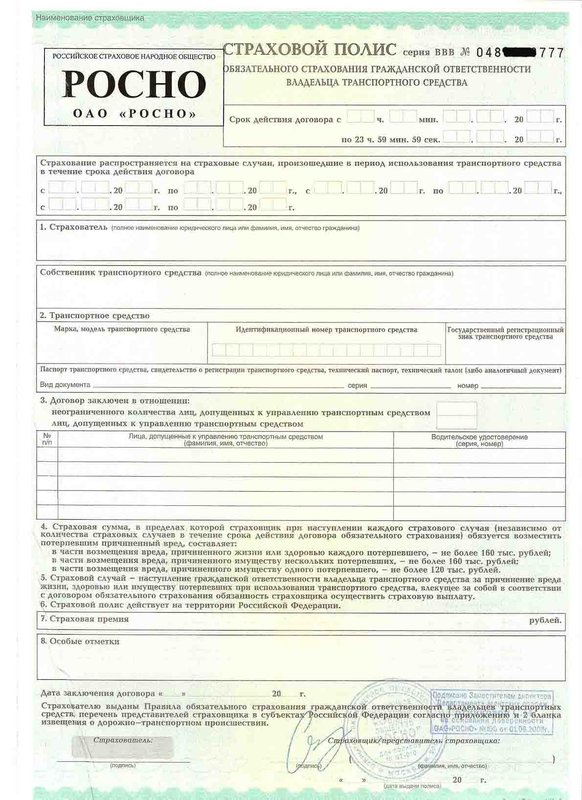

- "Корона" - "Британское страховое общество" - "Национальное качество" - "Гранит" - "Дженерал Резерв" - "Информстрах" - "Русская страховая компания" Скорее всего будет отозвана в ближайшее время. Ограничена лицензия по ОСАГО у СК "Информстрах". Добавлено через 38 минут 29 секунд Уважаемый соклубники, напоминаю Вам, что с 01 января вводится новая форма полиса ОСАГО. Если Вы покупаете полис старого образца (синий) после первого января - Вы покупаете подделку! Все полисы синего цвета, оформленные ранее 31 декабря считаются действующими. Изменения в новом полисе: - Серия стала BBB; - убрана графа с номером стикера на стекло; - немного передвинуты поля с данными (период использования ТС теперь стал вверху); - выбор варианта количества допущенных к управлению теперь отмечается "галочкой" вместо подчеркивания самой фразы; - сам полис стал иметь зеленоватый оттенок; - теперь вместо серии и номера только ПТС можно указывать на выбор серию и номер не только ПТС, но и СТС. - появилось две графы вместо одной: "дата заключения договора" + "дата выдачи полиса" (последняя используется/может отличаться от первой в случае замены полиса в связи с изменением/внесением данных в действующий договор); - изменены страховые суммы в части выплат при ущербе жизни и здоровью в соответствии с последними поправками к Закону. Вот образец нового полиса:

|

|

Последний раз редактировалось Белов Виталий; 27.12.2008 в 20:05. Причина: Добавлено сообщение |

|

|

|

|

| Поблагодарили: | maxi5 (04.01.2009) |

|

11.01.2009, 21:22 (23:22)

|

#27 |

|

Гость

Город: Челябинск

Touareg 3.0 V6TDI

Регистрация: 09.01.2009

Сообщений: 4

Поблагодарил(а): 0

Благодарностей: 0

Репутация:

0

|

Белов Виталий, Добрый день ! Интересный вопрос! Машина застрахована полное КАСКО , разбили заднее стекло ,пока идут разбирательства и выплаты по стеклу, в машину проникают через это же разбитое окно через 3-5 дней и угоняют! Возможно ли такое, что страховая может отказать в выплате по каким либо причинам и сослаться на халотность, типа нефиг оставлять машину с разбитым стеклом??!!! Заранее брагодарен!

|

|

|

|

|

12.01.2009, 01:39 (01:39)

|

#28 |

|

Пользователь

Город: Москва

Регистрация: 06.04.2008

Сообщений: 50

Поблагодарил(а): 3

Благодарностей: 73

Репутация:

174

|

Цитата:

Белов Виталий, Добрый день ! Интересный вопрос! Машина застрахована полное КАСКО , разбили заднее стекло ,пока идут разбирательства и выплаты по стеклу, в машину проникают через это же разбитое окно через 3-5 дней и угоняют! Возможно ли такое, что страховая может отказать в выплате по каким либо причинам и сослаться на халотность, типа нефиг оставлять машину с разбитым стеклом??!!! Заранее брагодарен!

- При наступлении страхового случая страхователь обязан принимать необходимые меры для спасения застрахованного ТС, предотвращения его дальнейшего повреждения и уменьшения ущерба; Это значит, что если Вы не предприняли действий по экстренной замене стекла или перегону авто на охраняемую стоянку (а страховая компания в 95% случаев идет навстречу, гарантируя оплату нескольких дней стоянки или 100% компенсацию затрат на экстренное восстановление стекла за счет наличных средств), то возможен отказ в выплате. Пункт, безусловно, спорный, и Вы также можете обвинить страховую, что таких предложений (как я понял) от них не поступало. Однако по правилам, обязанность принимать меры лежит на Вас и страховая легко может обыграть этот пункт в свою пользу. Шансы доказать свое право на выплату есть, но скорее всего это придется доказывать в суде...

|

|

|

|

|

12.01.2009, 13:15 (13:15)

|

#29 |

|

Почетный мембер

Город: Москва

Touareg 3.0 V6TDI

Регистрация: 12.12.2007

Сообщений: 2,181

Поблагодарил(а): 478

Благодарностей: 793

Изображений в галерее: 93

Репутация:

1751

|

Белов Виталий, здравстуйте! Меня интересует, что я должен (или вызывать представителя компании) предоставить в страховую компанию (у меня полис КАСКО ИНГОССТРАХ оптимал с направлением на не дилерские стоа) по причинению ущерба от животных (под капотоом погрызли обширно шумоизоляцию, ущерб конечно не большой и на скорость не влияет, но в предверии замены лобового стекла хотелось бы приурочить одно к другому.

|

|

Последний раз редактировалось mikas_allroad; 12.01.2009 в 15:13. |

|

|

|

|

|

12.01.2009, 20:34 (22:34)

|

#30 |

|

Гость

Город: Челябинск

Touareg 3.0 V6TDI

Регистрация: 09.01.2009

Сообщений: 4

Поблагодарил(а): 0

Благодарностей: 0

Репутация:

0

|

Цитата:

Добрый вечер! К сожалению, есть немалые шансы на отказ и страховая может найти повод "зацепиться. В правилах любой страховой компании есть пункт:

- При наступлении страхового случая страхователь обязан принимать необходимые меры для спасения застрахованного ТС, предотвращения его дальнейшего повреждения и уменьшения ущерба; Это значит, что если Вы не предприняли действий по экстренной замене стекла или перегону авто на охраняемую стоянку (а страховая компания в 95% случаев идет навстречу, гарантируя оплату нескольких дней стоянки или 100% компенсацию затрат на экстренное восстановление стекла за счет наличных средств), то возможен отказ в выплате. Пункт, безусловно, спорный, и Вы также можете обвинить страховую, что таких предложений (как я понял) от них не поступало. Однако по правилам, обязанность принимать меры лежит на Вас и страховая легко может обыграть этот пункт в свою пользу. Шансы доказать свое право на выплату есть, но скорее всего это придется доказывать в суде...

|

|

|

|

|

12.01.2009, 23:17 (23:17)

|

#32 |

|

Пользователь

Город: Москва

Регистрация: 06.04.2008

Сообщений: 50

Поблагодарил(а): 3

Благодарностей: 73

Репутация:

174

|

Цитата:

Значит когда стекло поставят бояться угона уже не надо?

Нет конечно. Можно спасть спокойно. Шучу. Нет конечно. Можно спасть спокойно. Шучу. Но все-таки отсутствие стекла на стоящей ночью в дворе машине увеличивает степень риска в разы, согласитесь. |

|

|

|

|

12.02.2009, 02:23 (02:23)

|

#33 |

|

Пользователь

Город: Москва

Регистрация: 06.04.2008

Сообщений: 50

Поблагодарил(а): 3

Благодарностей: 73

Репутация:

174

|

Готовлю очередной интересный материальчик.

Скоро выложу для ознакомления. |

|

|

|

|

27.02.2009, 01:20 (01:20)

|

#34 |

|

Пользователь

Город: Москва

Регистрация: 06.04.2008

Сообщений: 50

Поблагодарил(а): 3

Благодарностей: 73

Репутация:

174

|

Итак, несколько важных нюансов о том, что надо знать, обращаясь по страховому случаю (стало особенно актуально в условиях кризиса, когда все страховщики стали "жаться" по любой мелочной причине):

Еще нашел немного интересной информации о том, на что ссылаться при защите своих прав, когда страховая пытается «впарить» Вам годные остатки на реализацию в случае тотальной гибели авто (авторство не мое, просто чуть-чуть подправил): "Ограничение права страхователя воспользоваться положениями п. 5 ст. 10 Закона РФ «Об организации страхового дела в РФ», установленное условиями договора страхования, противоречит пункту 4 ст. 421 ГК РФ. Правило п.5 ст.10 Закона РФ «Об организации страхового дела в Российской Федерации» является императивным (т.е. обязательным к выполнению) по своему характеру. Отказ от права собственности на застрахованное имущество в случае его гибели в пользу страховщика порождает для страховщика возникновение гражданских прав и обязанностей в силу положений ст. 8 ГК РФ, т.е. является односторонней сделкой. В соответствии со ст.ст. 154, 155 ГК РФ для совершения односторонней сделки достаточно выражения воли страхователя, которая создает обязанности для страховщика в случаях, установленных законом. Это право на совершение данной односторонней сделки связано с определенным событием - гибелью, утратой застрахованного имущества, т.е. обстоятельствами, предусмотренными п.п. 9 п. 1 ст. 8 ГК РФ. Заявление страхователя страховщику об отказе от своих прав на застрахованное имущество (абандон) может быть односторонним и не нуждается в подтверждении страховщика. В силу абандона к страховщику переходят все права на застрахованное имущество. Возможность отказа от абандона и согласие страховщика на переход права собственности на застрахованное имущество российскими законами не предусмотрены." Удачи Вам в общении со страховой! Надеюсь, что мои советы помогут Вам сделать это общение комфортным и безпроблемным.

|

|

Последний раз редактировалось Белов Виталий; 27.02.2009 в 01:37. |

|

|

|

|

|

27.02.2009, 06:30 (10:30)

|

#35 |

|

Властелин колец

Город: Красноярск

Регистрация: 22.11.2008

Сообщений: 1,897

Поблагодарил(а): 778

Благодарностей: 654

Изображений в галерее: 1

Репутация:

1415

|

Добрый день!

один вопрос : если сняли колеса во дворе, как будет выплачиваться по каско, у меня 2 комплекта колес разной стоимостью, но когда покупал каско сфотографировали только одни.( задумался когда у соседки на ярисе 4 колеса увели из под окон) |

|

|

|

|

01.03.2009, 18:56 (18:56)

|

#36 |

|

Пользователь

Город: Москва

Регистрация: 06.04.2008

Сообщений: 50

Поблагодарил(а): 3

Благодарностей: 73

Репутация:

174

|

Цитата:

Добрый день!

один вопрос : если сняли колеса во дворе, как будет выплачиваться по каско, у меня 2 комплекта колес разной стоимостью, но когда покупал каско сфотографировали только одни.( задумался когда у соседки на ярисе 4 колеса увели из под окон) Вам нужно достраховать второй комплект как доп. оборудование. Добавлено через 44 секунды Размещаю информацию о том, какие именно изменения в ОСАГО вводятся с 1-го марта 2009 года. Данная тема довольно доходчиво была изложена на одном новостном сайте, поэтому решил просто перенести ее как есть. "С 1 марта водители смогут оформлять мелкие аварии по упрощенной схеме "Европротокол", не тратя по несколько часов на ожидание сотрудников ГИБДД. Однако при использовании новой системы придется соблюдать ряд условий, сообщил ИТАР-ТАСС руководитель отдела методологии Российского союза автостраховщиков (РСА) Владимир Козлов. "Первое - в аварии должны участвовать только две машины, не должно быть пострадавших, не говоря уже о погибших, а сумма ущерба не должна превышать 25 тыс. рублей", - отметил он. Если по итогам калькуляции страховой компании сумма окажется больше, то водитель в любом случае получит 25 тыс. руб., но за остальным придется обращаться в компанию виновника или Союз страховщиков. "По нашим подсчетам, именно в такую сумму укладывается компенсация по мелким авариям примерно в 70 процентах случаев", - подчеркнул собеседник агентства. Однако сразу воспользоваться нововведением смогут только автовладельцы, купившие полис ОСАГО с 1 марта 2009 года. Причем такой договор (т.е. купленный после 1-го марта 2009 года) должен быть у обоих участников ДТП, так что первое время подавляющее большинство водителей не сможет избежать общения с автоинспекторами. "Это даст плавный переход на систему "Европротокол", а у водителей появится время изучить новые правила, - отметил Козлов. - Кроме того, сейчас автовладельцы должны будут более ответственно подходить к выбору своей страховой компании, так как согласно второму нововведению, также вступающему в силу с 1 марта, они будут получать выплаты у "своего" автостраховщика". В свою очередь в Департаменте обеспечения безопасности дорожного движения МВД России ИТАР-ТАСС сообщили, что по статистике, на мелкие аварии приходится порядка 70 процентов от общего числа дорожных происшествий. "Особенно эта проблема - незначительных аварий - актуальна для Москвы и других крупных мегаполисов, ведь только в российской столице ежедневно фиксируется до полутора тысяч мелких ДТП без пострадавших, а на их оформление отвлекаются значительные силы", - сказал собеседник агентства. А, например, при ухудшении погодных условий - снегопаде или гололедице - число таких аварий возрастает в полтора-два раза. В итоге - водители вынуждены часами ждать сотрудников ГИБДД, которые просто физически не в состоянии одновременно оформить сотни ДТП. "Если новая схема начнет успешно работать и водители будут сами оформлять незначительные ДТП, то это сэкономит и время самих участников аварии, и инспекторов ГАИ, которые смогут уделить больше внимания профилактической работе", - подчеркнули в Департаменте. Однако и ГИБДД, и автостраховщики призывают водителей использовать новинку с осторожностью. "Если у попавших в ДТП есть сомнения по сумме ущерба или разногласия по обстоятельствам аварии, то на первом этапе все-таки лучше вызвать сотрудника ГИБДД, а не оформлять происшествие самостоятельно", - посоветовали в РСА. Там подчеркнули, что если сумма ущерба будет превышать лимит в 25 тыс., то страховые компании не смогут оплатить его без документов из ГАИ. А оформить ДТП в ГИБДД уже постфактум не получится. Кроме того, в РСА порекомендовали водителям в данном случае не рассчитывать "на глаз" стоимость ремонта, так как в условиях кризиса цены очень выросли и особенно на ремонт иномарок. "В данном случае лучше вызвать на место происшествия специалиста или получить консультацию по телефону в техцентре, где обслуживается машина", - сказал собеседник ИТАР-ТАСС". Источник: topnews.ru На мой взгляд, в этой статье все довольно доступно изложено. От себя добавлю, что пока ни бланки полисов ОСАГО, ни тарифы меняться не будут. |

|

Последний раз редактировалось Белов Виталий; 01.03.2009 в 18:57. Причина: Добавлено сообщение |

|

|

|

|

| Поблагодарили: | Фанис (01.03.2009) |

|

01.03.2009, 23:01 (23:01)

|

#38 |

|

Пользователь

Город: Москва

Регистрация: 06.04.2008

Сообщений: 50

Поблагодарил(а): 3

Благодарностей: 73

Репутация:

174

|

Цитата:

виталий! а как узнает страховая какие колеса шли с завода??? авто пригнан из германии...

Но в любом случае, застрахован у Вас только тот комплект дисков + резины, который был на момент страхования и по умолчанию считался штатным (если Вы не оговаривали его, как доп. оборудование). |

|

Последний раз редактировалось Белов Виталий; 01.03.2009 в 23:09. |

|

|

|

|

|

13.03.2009, 23:39 (23:39)

|

#39 |

|

Пользователь

Город: Москва

Регистрация: 06.04.2008

Сообщений: 50

Поблагодарил(а): 3

Благодарностей: 73

Репутация:

174

|

Внимание, обращаю Ваше внимание, что ОСАГО с 10-го марта стало серьезно дороже для некоторых водителей + изменились коэффициенты мощности авто!

Произошло это довольно неожиданно даже для агентов и брокеров...  В силу должны вступить с момента опубликования в открытых источниках - пока не опубликованы, т.к. что свежачок-с Что было (стаж/возраст): Возраст и стаж водителя, указанные в страховом полисе: Коэффициент (КВС) без ограничений - 1,5 до 22 лет включительно со стажем вождения до 2 лет включительно - 1,3 до 22 лет включительно со стажем вождения свыше 2 лет - 1,2 от 22 лет и старше со стажем вождения до 2 лет включительно - 1,15 от 22 лет и старше со стажем вождения свыше 2 лет - 1 Что стало (стаж/возраст): Возраст и стаж водителя, указанные в страховом полисе: Коэффициент (КВС) без ограничений - 1,7 до 22 лет включительно со стажем вождения до 3 лет включительно - 1,7 до 22 лет включительно со стажем вождения свыше 3 лет - 1,3 от 22 лет и старше со стажем вождения до 3 лет включительно - 1,5 от 22 лет и старше со стажем вождения свыше 3 лет- 1,0 получается, что нет разницы между ограниченном списком и неограниченном... Что было (мощность): Мощность двигателя (л.с.): Коэффициент (Км) до 50 включительно - 0,5 свыше 50 до 70 включительно - 0,7 свыше 70 до 100 включительно - 1 свыше 100 до 120 включительно - 1,3 свыше 120 до 150 включительно - 1,5 свыше 150 - 1,7 Что стало (мощность) Мощность двигателя (л.с.): Коэффициент (Км) до 50 включительно - 0,6 свыше 50 до 70 включительно - 0,9 свыше 70 до 100 включительно - 1 свыше 100 до 120 включительно - 1,2 свыше 120 до 150 включительно - 1,4 свыше 150 - 1,6 Также немного изменились региональные коэффициенты (подросли для некоторых регионов). Москва и область - без изменений. Теперь страховка для молодого владельца мощного Туарега со стажем менее 3-х лет по Москве обойдется: 1980 х 2 (Москва) х 1,7 (возраст 21 год/стаж 2 года) х 1,6 (мощность свыше 150 л.с.) = 10 771 руб. 20 коп. (ранее при таком раскладе было бы 8 751 руб. 60 коп.) Т.е. опытным водителям на Турах теперь ОСАГО стало чуть дешевле, а молодым - заметно дороже. При этом более рисковыми стали считаться водители без стажа, чем с маленьким возрастом. |

|

Последний раз редактировалось Белов Виталий; 14.03.2009 в 02:10. |

|

|

|

|

|

14.03.2009, 01:34 (01:34)

|

#40 |

|

Корсиканец

Город: Санкт-Петербург

Touareg GP 3.0 V6TDI

Регистрация: 23.08.2007

Сообщений: 2,172

Поблагодарил(а): 9,981

Благодарностей: 7,993

Изображений в галерее: 25

Репутация:

11745

|

Уважаемый ,Белов Виталий, Вы нарушаете п.3.5.19 Правил форума Запрещается использовать красный цвет, который используется администраторами и модераторами для официальных сообщений; Поправте все свои сообщения

|

|

|

|

| Поблагодарили: | Белов Виталий (14.03.2009) |

|

|

|

|

|

Первая

Первая Предыдущая

Предыдущая

По правилам страхования у Вас есть 5 рабочих дней (подробнее см. правила Вашей страховой компании) на то, чтобы заявить о любом страховом событии. Поэтому никогда не пишите о том, что скол/царапина/трещина появились давно (позднее, чем срок данный на обращение) и Вы решили сейчас это заявить. Любое повреждение без справок заявляйте как полученное сегодня/вчера и у Вас не будет лишних проблем.

По правилам страхования у Вас есть 5 рабочих дней (подробнее см. правила Вашей страховой компании) на то, чтобы заявить о любом страховом событии. Поэтому никогда не пишите о том, что скол/царапина/трещина появились давно (позднее, чем срок данный на обращение) и Вы решили сейчас это заявить. Любое повреждение без справок заявляйте как полученное сегодня/вчера и у Вас не будет лишних проблем. Линейный вид

Линейный вид